Wat kost het starten als werkgever?

Jawel! Je hebt beslist: de start van jouw werkgeverschap is gemaakt. Die vacature is succesvol gelanceerd, kandidaten komen binnen en dan is het tijd om loonpakketten samen te stellen.“

Dat is iets dat je zelf helemaal alleen mag beslissen, je mag alleen niet onder het baremaloon. Barema-watte? Het baremaloon is het minimumloon dat jouw sector voorzien heeft. Sectoren spreken minimumlonen af waar je absoluut niet onder mag betalen, die moet je dus zeker respecteren.

Jouw sector weet je al, door ervaring of door een gesprek met ons, dus je kan zelf opzoeken wat het minimumloon is via www.minimumlonen.be.

Weet wel dat de meeste kandidaten een heel helder beeld hebben van wat ze willen maar niet persé wat er effectief marktconform is. Markconformiteit is iets waar we je graag bij helpen, het samenstellen van jouw loonpakketten is ook iets waar je bij moet nadenken op lange termijn. Neem nu bijvoorbeeld de maaltijdcheques; als je die in het begin geeft aan jouw eerste medewerker vanaf dag één… moet je die ook aan jouw volgende medewerker geven vanaf dag één. Of je dat nu wil of niet, je hebt alleen eventueel de mogelijkheid om nog te ‘spelen’ met de functieklasses.

Samengevat: je wil een pakket samenstellen dat martkconform is, competitief is, mekaars wensen invult én ook de loonkost onder controle houden.

Hoe je dat gaat doen? Samen met ons. De loonkost is iets dat we zeker voor je in de gaten houden omdat je dat echt onder controle wil houden. We gaan er geen doekjes om winden: medewerkers kosten geld maar het is ook de bedoeling dat ze een gezonde ROI hebben waardoor je als bedrijf kan groeien! De loonkost wordt vooral bepaald vanuit de brutolijn: het is vooral het brutoloon dat de loonkost de hoogte injaagt.

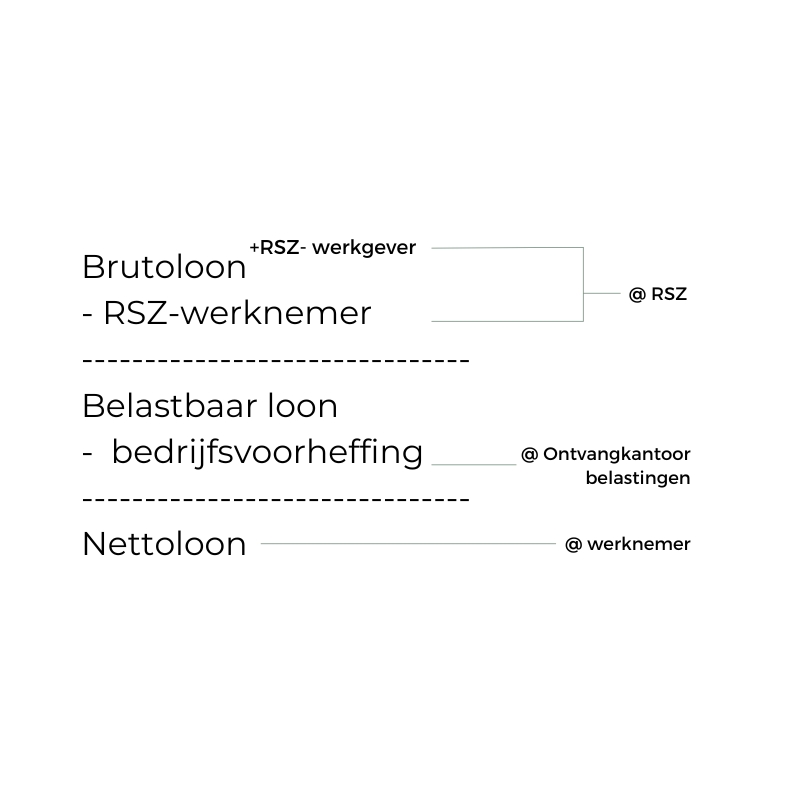

Even een kleine herinnering van de bruto-netto-lijn:

De RSZ-werkgever (patronale lasten) wordt dus berekend op het brutoloon, de RSZ_werknemer (eigen bijdrage voor de sociale zekerheid voor pensioenen, kinderbijslag,…) wordt via de loonverwerking afgehouden van het brutoloon en wordt door de werkgever samen met de RSZ-werkgever doorgestort aan de RSZ. De RSZ-werknemer is dus geen kost, eerder een doorstorting. De RSZ voor de werkgever is wél een kost.

Dat is iets dat je zelf helemaal alleen mag beslissen, je mag alleen niet onder het baremaloon. Barema-watte? Het baremaloon is het minimumloon dat jouw sector voorzien heeft. Sectoren spreken minimumlonen af waar je absoluut niet onder mag betalen, die moet je dus zeker respecteren.

Jouw sector weet je al, door ervaring of door een gesprek met ons, dus je kan zelf opzoeken wat het minimumloon is via www.minimumlonen.be.

Weet wel dat de meeste kandidaten een heel helder beeld hebben van wat ze willen maar niet persé wat er effectief marktconform is. Markconformiteit is iets waar we je graag bij helpen, het samenstellen van jouw loonpakketten is ook iets waar je bij moet nadenken op lange termijn. Neem nu bijvoorbeeld de maaltijdcheques; als je die in het begin geeft aan jouw eerste medewerker vanaf dag één… moet je die ook aan jouw volgende medewerker geven vanaf dag één. Of je dat nu wil of niet, je hebt alleen eventueel de mogelijkheid om nog te ‘spelen’ met de functieklasses.

Samengevat: je wil een pakket samenstellen dat martkconform is, competitief is, mekaars wensen invult én ook de loonkost onder controle houden.

Hoe je dat gaat doen? Samen met ons. De loonkost is iets dat we zeker voor je in de gaten houden omdat je dat echt onder controle wil houden. We gaan er geen doekjes om winden: medewerkers kosten geld maar het is ook de bedoeling dat ze een gezonde ROI hebben waardoor je als bedrijf kan groeien! De loonkost wordt vooral bepaald vanuit de brutolijn: het is vooral het brutoloon dat de loonkost de hoogte injaagt.

Even een kleine herinnering van de bruto-netto-lijn:

De RSZ-werkgever (patronale lasten) wordt dus berekend op het brutoloon, de RSZ_werknemer (eigen bijdrage voor de sociale zekerheid voor pensioenen, kinderbijslag,…) wordt via de loonverwerking afgehouden van het brutoloon en wordt door de werkgever samen met de RSZ-werkgever doorgestort aan de RSZ. De RSZ-werknemer is dus geen kost, eerder een doorstorting. De RSZ voor de werkgever is wél een kost.

Ergens is dat logisch want het is op het brutoloon dat je de sociale lasten betaalt.

Om een voorbeeld te nemen: neem nu een algemeen bediende in pc200 (letterlijk voor de algemene bedienden).

Voor zo’n bediende betaal je 19,91% RSZ-bijdrage + 5,12% bijdrage loonmatiging, samen goed voor 25,03% RSZ.

Wanneer je doorhebt dat de werkgeversRSZ berekend wordt op het brutoloon, heb je door dat je aldus bovenop het loon van vb. 2500€ bruto 25,03% basisRSZ betaalt. Hierbij komen nog andere percentages zoals bijdrage aan het fonds, tijdelijke werkloosheid,… zodat je aan een totaal komt van 25,64% bijdragen.

Je zou dus kunnen stellen dat je jouw brutoloon x 1,2564 mag doen en dan heb je de loonkost.

Juist?

Neen, je mag nog eens raden! dit zijn enkel de patronale lasten. We hebben nog niet gesproken over de preventiedienst, de kleinigheidjes voor de feestdagen en verjaardagen, de arbeidsongevallenverzekering…. en natuurlijk ook de beheersbijdragen van jouw sociaal bureau ;-).

Die verschillen ook zeker per partij! Bekijk zeker vooraf met wie je juist wil partneren, waar jouw noden juist liggen en of die dan ingevuld gaan worden.

Denk aan onze eerdere post: if you pay peanuts, you get monkeys. Maar hoe bepaal je dan de optimale matrix van jouw loonpakket? Het ideale is om te spelen met het brutoloon en aanvullende vergoedingen. Ik heb het hier NIET over zomaar kostenvergoedingen uitdelen he!

Kostenvergoedingen mag je toekennen wanneer de werknemer genoodzaakt is om kosten te maken in functie van zijn of haar arbeidsovereenkomst. Dus een representatievergoeding bestaat bijvoorbeeld niet, een algemene kostenvergoeding zonder verantwoording vanwaar dat bedrag komt evenmin.

Wil je kostenvergoedingen toekennen, hou je dan aan de lijst die de RSZ ter beschikking stelt met vergoedingen die je mag geven én wanneer je die mag geven.

Pro-tip: zorg dat die héél specifiek op de loonbrief staan, zo gespecifieerd mogelijk zodat er geen discussie kan ontstaan. Een kostenvergoeding toekennen is iets dat velen doen omdat je daar geen RSZ en geen belastingen op betaalt; het is in andere woorden netto/netto. Je hebt ook belastbare voordelen en brutovoordelen waarop je wel RSZ en/of belastingen betaalt.

Om voorbeelden te geven:

- Geef je een bedrijfsgsm met abonnement en wifi, komt er 12€ bij (in totaal) bij het brutoloon. Wanneer je dan (vb) 2500€ brutoloon geeft, heb je aldus 2512€ op de loonbrief. Op dat brutoloon worden dan RSZ en belastingen berekend en betaal je uiteindelijk dus beiden.

- Wanneer je een aanvulling op de kinderbijslag wil geven, is dat een belastbaar voordeel.

Je betaalt daar maximaal 50€ per kind ten laste bij op de loonbrief, op de belastbare lijn.

In andere woorden: dat bedrag verschijnt pas op de loonbrief NA aftrek van de RSZ_werknemer en dan worden er op dat voordeel voor de kinderbijslag enkel en alleen belastingen berekend. - Wanneer je een PC-vergoeding geeft, is dat een terugbetaling van gemaakte kosten in het voordeel van de werknemer.

Een terugbetaling (of kostenvergoeding) is nooit onderhevig aan RSZ en belastingen waardoor dit rechstreeks in de nettolijn staat.

Ben je mee?

Dus je kan jouw loonkost optimaliseren door een leuk loonpakket voor te stellen met voordelen op verschillende lijnen. Dat pakket stel je best samen op maat van jouw onderneming, hoe jij de dingen wil én waar jouw ideale werknemer nood aan heeft.

Niet iedereen heeft nood aan thuiswerk, niet iedereen komt in aanmerking voor een baanvergoeding,… Maatwerk dus!

De loonkost kan je ook optimaliseren door te spelen met RSZ-verminderingen… maar dat bekijken we volgende maand.

Volg voor meer tips!